⚠️ 緊急まとめ

2026年3月最新版

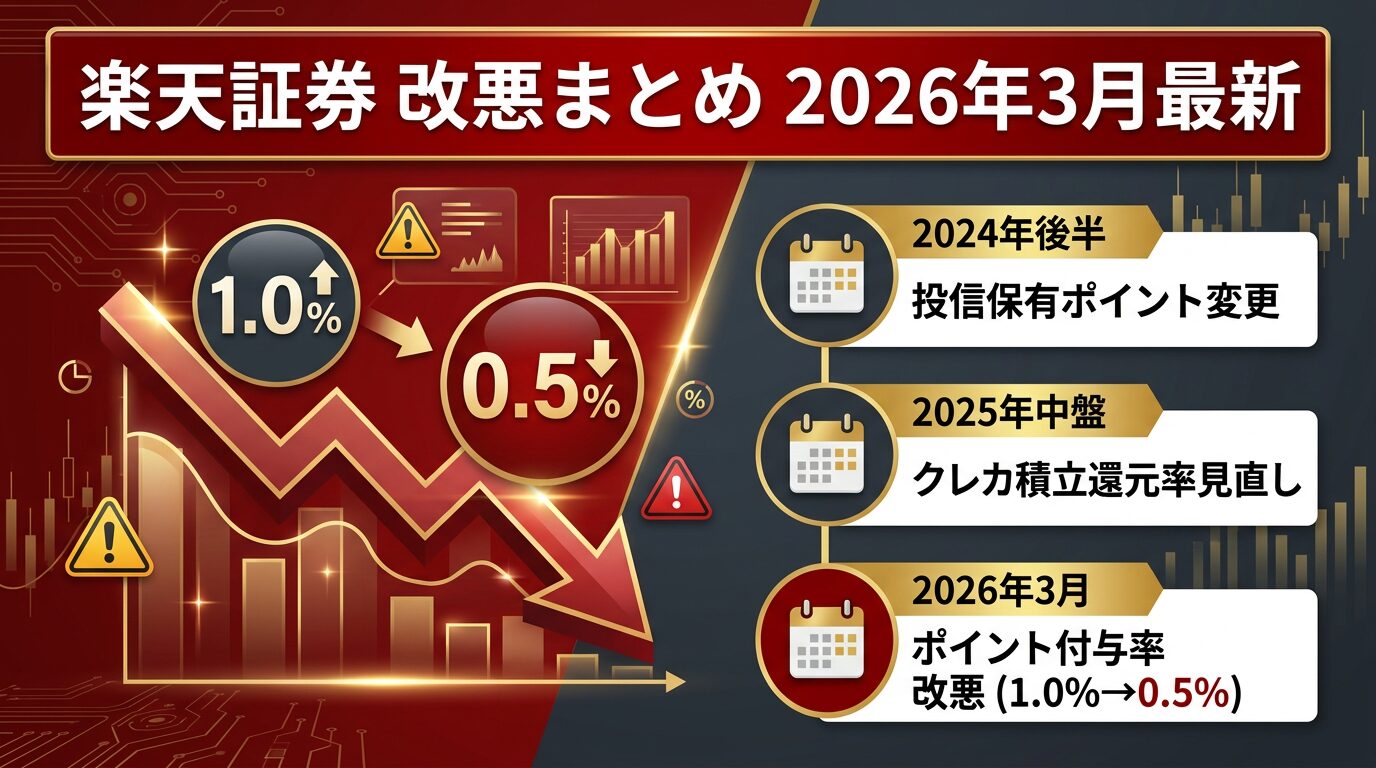

【2026年3月最新】楽天証券の改悪まとめ

ポイント改悪の全歴史・損失試算・乗り換え判断

2022年から続く3度の改悪でどれだけ損した?

最新還元率表・ギフトカード廃止の影響・SBI証券との完全比較

▲75%

2022年比ポイント減(月10万円)

▲18万pt

20年間の累計損失(月10万円)

3回

2023年以降の改悪回数

0円

NISA口座乗り換え手数料

⚠️ この記事でわかること

✅ 楽天証券のポイント改悪3回の全歴史タイムライン(2022〜2026年)

✅ 2026年3月最新のカード別ポイント還元率一覧表

✅ 楽天ギフトカード3%ロス廃止(2025年12月)の影響

✅ 月5万円・月10万円別の年間・20年損失シミュレーション

✅ SBI証券・松井証券との3社徹底比較

✅ 楽天証券を続けるべき人・乗り換えるべき人の判断チェックリスト

✅ 2026年3月最新のカード別ポイント還元率一覧表

✅ 楽天ギフトカード3%ロス廃止(2025年12月)の影響

✅ 月5万円・月10万円別の年間・20年損失シミュレーション

✅ SBI証券・松井証券との3社徹底比較

✅ 楽天証券を続けるべき人・乗り換えるべき人の判断チェックリスト

📉 第1章|改悪の全歴史タイムライン(2022〜2026年)

楽天証券のクレカ積立ポイントは、2022年まで業界最高水準の一律1.0%を誇っていました。しかし2023年以降、わずか3年で3回の改悪が行われ、利用者の不満が蓄積しています。

💡 改悪の背景

クレカ積立の普及により楽天証券がカード会社へ支払う決済手数料が急増。業界全体でコスト圧縮の動きが進んでいます。ただし楽天の改悪頻度は他社より突出して高い点が問題視されています。

〜2022年12月

🏆 黄金時代:一律1.0%還元

全銘柄で楽天カード決済1.0%還元。月5万円積立で年間6,000pt、月10万円で年間12,000ptを獲得。業界最高水準として多くの投資家に支持された。

2023年1月〜(第1次改悪)

⚠️ 【改悪①】代行手数料による差別化

信託報酬(代行手数料)が年率0.4%未満のファンドは0.2%に引き下げ。eMAXIS SlimやSBI・Vシリーズなどの低コストファンドが直撃。高コストファンドは1.0%維持。

2023年7月〜(回避策登場)

💡 楽天キャッシュ決済で0.5%維持の回避策

楽天カード→楽天キャッシュチャージで0.5%還元を維持する方法が普及。さらに楽天ギフトカード経由で実質3%還元でのチャージが可能に。

2024年1月〜(第2次改悪)

⚠️ 【改悪②】カード種別による還元率格差拡大

楽天ブラック(2%)・プレミアム(1%)・ゴールド(0.75%/1%)・通常(0.5%/1%)と細分化。通常カード×低コストファンドは0.5%に。楽天キャッシュは0.5%継続。

2025年12月15日〜(第3次改悪)

⚠️ 【改悪③】楽天ギフトカードに3%手数料上乗せ

楽天ギフトカード購入に額面の3%の手数料が課される仕様変更。「ギフトカード→楽天キャッシュ→積立」の多重還元ルートが実質廃止。

2026年3月現在

📊 現状:カード別・ファンド別の複雑な還元率体系

楽天カード積立は月10万円まで対応、最大2%(楽天ブラック)。楽天キャッシュは月5万円まで0.5%。ギフトカードルートは実質廃止。

📊 第2章|2026年3月最新|カード別ポイント還元率一覧

ファンドの信託報酬(代行手数料)が年率0.4%(税込)以上か未満かで還元率が変わります。

楽天カード種別×ファンドコスト別 還元率一覧

| カード種別 | 代行手数料 0.4%以上 |

代行手数料 0.4%未満 (低コスト) |

月間上限 | 年会費 |

|---|---|---|---|---|

| 楽天ブラックカード | 2.0% | 2.0% | 10万円 | 33,000円 |

| 楽天プレミアムカード | 1.0% | 1.0% | 10万円 | 11,000円 |

| 楽天ゴールドカード | 1.0% | 0.75% | 10万円 | 2,200円 |

| 楽天カード(通常) | 1.0% | 0.5% | 10万円 | 無料 |

| 楽天キャッシュ決済 | 0.5%(ファンド問わず) | 5万円 | — | |

💡 eMAXIS Slimなど人気ファンドの代行手数料

eMAXIS Slim全世界株式(オルカン):0.05775% →0.4%未満に該当(通常カードは0.5%)

eMAXIS Slim S&P500:0.09372% →0.4%未満に該当(通常カードは0.5%)

※インデックス型の人気ファンドのほぼすべてが「0.4%未満」に分類されます

eMAXIS Slim S&P500:0.09372% →0.4%未満に該当(通常カードは0.5%)

※インデックス型の人気ファンドのほぼすべてが「0.4%未満」に分類されます

2022年比較:どれだけ下がったか

| カード | 2022年(改悪前) | 2026年3月(現在) | 変化 |

|---|---|---|---|

| 楽天ブラックカード | 1.0% | 2.0% | 改善 +1.0pt |

| 楽天プレミアムカード | 1.0% | 1.0% | 変化なし |

| 楽天ゴールドカード | 1.0% | 0.75% | ▼ 25%減 |

| 楽天カード(通常) | 1.0% | 0.5% | ▼ 50%減 |

| 楽天キャッシュ(実質) | —(未対応) | 0.5%(月5万上限) | ギフトカードルート廃止 |

🎁 第3章|楽天ギフトカード改悪(2025年12月)の影響

2025年12月15日より楽天ギフトカードの仕様が変更され、投資家の間で活用されていた「お得な楽天キャッシュチャージルート」が実質的に廃止されました。

| 項目 | 2025年12月14日まで | 2025年12月15日以降 |

|---|---|---|

| ギフトカード購入価格 | 額面通り(手数料なし) | 額面 + 3%手数料 |

| 多重還元ルートの有効性 | ギフトカード×楽天Payで+3%相当 | 3%手数料で相殺→お得感なし |

| 楽天キャッシュ積立への影響 | 実質高還元で利用可 | 楽天カードチャージ(0.5%)のみ実質的 |

⚠️ ギフトカード改悪の実態

「楽天ギフトカードを高還元カードで購入→楽天キャッシュにチャージ→積立投資」で実質2〜3%以上の還元を得ていたユーザーは、この改悪により大幅な還元率低下を被りました。

📈 第4章|年間・20年損失シミュレーション

月5万円積立の場合(年間60万円)

2022年まで(1.0%)

6,000pt

年間獲得ポイント

2026年現在(通常カード0.5%)

3,000pt

年間獲得ポイント

年間損失ポイント

▲3,000pt

▲50%減(20年累計▲6万pt)

月10万円積立の場合(年間120万円)

2022年まで(1.0%)

12,000pt

年間獲得ポイント

2026年現在(通常カード、低コストファンド)

6,000pt

年間獲得ポイント(0.5%×10万円×12)

年間損失ポイント

▲6,000pt

▲50%減(20年累計▲12万pt)

📊 楽天プレミアムカード利用者は影響ゼロ

楽天プレミアムカード(年会費11,000円)では2022年から2026年現在も1.0%を維持。月10万円積立で年間12,000pt獲得→年会費11,000円を上回ります。ただし年会費コストを考慮した実質収支に注意。

カード別・積立額別 年間ポイント獲得シミュレーション

| カード種別 | 還元率 (低コスト) |

月5万円 年間ポイント |

月10万円 年間ポイント |

年会費 |

|---|---|---|---|---|

| 楽天ブラックカード | 2.0% | 12,000pt | 24,000pt | 33,000円 |

| 楽天プレミアムカード | 1.0% | 6,000pt | 12,000pt | 11,000円 |

| 楽天ゴールドカード | 0.75% | 4,500pt | 9,000pt | 2,200円 |

| 楽天カード(通常) | 0.5% | 3,000pt | 6,000pt | 無料 |

| 楽天キャッシュ | 0.5% | 3,000pt | 3,000pt(5万円上限) | — |

💡 改悪なし・投信保有ポイント最大1%!松井証券

クレカ積立非対応ですが、投信保有ポイントは業界最高水準。

サポート充実で初心者にも安心。ポイント改悪ゼロの実績。

👉 松井証券で無料口座開設

サポート充実で初心者にも安心。ポイント改悪ゼロの実績。

※口座開設・維持費完全無料 | 最短翌営業日スタート

⚖️ 第5章|SBI証券・松井証券との3社徹底比較(2026年版)

🏆

SBI証券

クレカ積立上限月10万円

最高還元率5.0%(PP)

通常還元率1.0%(ゴールドNL)

改悪実績なし

投信本数約2,700本

IPO取扱約90社/年

総合力No.1。月10万円積立なら年間最大60,000pt獲得可能。改悪リスク最低。

🥈

楽天証券

クレカ積立上限月10万円

最高還元率2.0%(ブラック)

通常還元率0.5%(通常×低コスト)

改悪実績3回(2023〜2025年)

投信本数約2,600本

楽天ポイントSPU対象

楽天経済圏ユーザーに有利。ただし改悪リスクが高い。

🥉

松井証券

クレカ積立非対応

投信保有ポイント最大1.0%(業界最高)

25歳以下株手数料完全無料

改悪実績なし

初心者サポート業界No.1

設立1918年(老舗)

クレカ積立は非対応だが投信保有ポイント最大1%。初心者サポートNo.1。

クレカ積立 月10万円積立時の年間ポイント比較

| 証券会社×カード | 還元率 | 年間ポイント | 年会費 | 実質年間収支 |

|---|---|---|---|---|

| SBI証券×三井住友カードPP | 5.0% | 60,000pt | 33,000円 | +27,000pt相当 |

| SBI証券×三井住友ゴールド(NL) | 1.0% | 12,000pt | 5,500円 | +6,500pt相当 |

| 楽天証券×楽天プレミアムカード | 1.0% | 12,000pt | 11,000円 | +1,000pt相当 |

| 楽天証券×楽天カード(通常) | 0.5% | 6,000pt | 無料 | 改悪前の半分 |

✅ 第6章|楽天継続 vs 乗り換え判断チェックリスト

🟢 楽天証券を使い続けるべき人

- ✅楽天経済圏のヘビーユーザー:楽天市場・楽天トラベル・楽天モバイルを月3万円以上利用する

- ✅月5万円以下の積立:楽天キャッシュ決済(月5万円上限)で0.5%を確保できる

- ✅楽天プレミアム/ブラックカード保有:1.0〜2.0%還元で競争力を維持できる

- ✅楽天銀行マネーブリッジ活用:普通預金金利0.1%(通常の5倍)を活用中

- ✅ポイント投資でSPU活用:楽天市場でのポイント倍率UPを狙っている

🔴 SBI証券に乗り換えるべき人

- ⚠️月10万円まで積立したい:楽天通常カードは0.5%、SBIゴールド(NL)なら1.0%で倍のポイント

- ⚠️改悪リスクを避けたい:SBI証券は2026年現在も改悪実績なし

- ⚠️楽天経済圏をほぼ使わない:楽天カード・楽天市場・楽天モバイル利用なし

- ⚠️IPO投資に興味がある:SBIは年間約90社でIPO最多取扱

- ⚠️楽天通常カードで低コストファンド積立中:0.5%→三井住友カード通常でも同じ0.5%に移行可能

💡 松井証券が向いている人

クレカ積立のポイントより投信保有ポイント(最大1%)を重視する方、投資初心者でサポートを重視する方、25歳以下で株式取引コストを抑えたい方は松井証券が最適です。

🔄 第7章|NISA口座乗り換え手順(SBI証券へ5ステップ)

楽天証券からSBI証券へのNISA口座乗り換えは移管手数料0円で可能です。

⚠️ 重要:売却時の課税に注意

新NISA口座での売却は非課税ですが、特定口座(課税口座)での保有分を売却する場合は課税対象になります。移管前に口座種別を確認しましょう。

1

SBI証券で新NISA口座を申し込む

SBI証券の公式サイトから口座開設を申し込み、NISA口座も同時に申請。スマホで最短5分で完了。最短翌営業日から利用可能。

2

楽天証券のNISA口座廃止手続きを行う

楽天証券にログイン→「口座管理」→「NISA口座」→「廃止申請」。書類郵送が必要な場合あり(約1〜2週間)。

3

楽天証券のNISA口座内の投資信託を売却

新NISA口座での売却は非課税。売却後の現金は楽天銀行などに出金可能。売却タイミングは相場を見ながら検討。

4

SBI証券の口座に資金を移す

楽天証券から出金→SBI証券の口座に入金。SBI証券×住信SBIネット銀行経由なら手数料0円で入出金可能。

5

SBI証券でクレカ積立を再設定する

三井住友カード(ゴールドNL推奨)を登録→つみたて投資枠の積立設定→月10万円まで設定可能。初回設定から翌月買付開始。

🔑 SBI証券への乗り換えを検討している方へ

三井住友ゴールドカード(NL)でクレカ積立1.0%、月10万円対応。

改悪実績なし・IPO最多・米国株6,000銘柄。

👉 SBI証券で無料口座開設

改悪実績なし・IPO最多・米国株6,000銘柄。

※口座開設・維持費完全無料 | NISA口座乗り換え手数料0円

❓ 第8章|よくある質問(FAQ)

Q楽天証券の改悪はいつから始まりましたか?

2023年1月が最初の改悪です。それまで全銘柄一律1.0%だった還元率が、信託報酬0.4%未満の銘柄については0.2%に引き下げられました。その後2024年・2025年と計3回の改悪が行われています。

Q楽天キャッシュ決済の還元率は今後も0.5%を維持しますか?

保証はありません。過去3回の改悪実績があることから、楽天キャッシュの0.5%還元も将来的に変更されるリスクがあります。SBI証券など他社への乗り換えも検討しましょう。

QSBI証券に乗り換える場合、手数料はかかりますか?

新NISA口座の移管手数料は無料です。ただし保有ファンドを現物移管することはできないため、一度売却してからSBI証券で買い直す必要があります(新NISA口座での売却は非課税)。

Q楽天ギフトカードの3%手数料はいつから始まりましたか?

2025年12月15日から楽天ギフトカードの購入時に3%手数料が上乗せされるよう仕様変更されました。これにより、ギフトカード経由の楽天キャッシュへの高還元チャージルートは実質廃止されています。

Q楽天ゴールドカードに切り替えるだけで還元率は改善しますか?

低コストファンドの場合、0.5%→0.75%に改善できます。年会費2,200円に対し、月10万円積立なら年間9,000pt獲得で差し引き+6,800pt相当となりコストを上回ります。乗り換えの前に検討する価値があります。

Q楽天証券とSBI証券の両方でNISA口座を持てますか?

NISA口座は1人1口座のみです。ただし特定口座(課税口座)は複数開設可能なため、NISAは楽天、IPOや個別株はSBIという使い分けは可能です。

📝 第9章|まとめ

🔑 この記事のポイントまとめ

- 楽天証券のクレカ積立ポイントは2023〜2025年に計3回の改悪を経て、通常カード×低コストファンドは1.0%→0.5%に半減

- 2025年12月15日の楽天ギフトカード3%手数料化で、多重還元ルートは実質廃止

- 楽天ブラックカード(2%)・プレミアムカード(1%)ユーザーは引き続き高還元を享受できる

- 月10万円積立ならSBI証券×三井住友ゴールド(NL)(1.0%)が楽天通常カード(0.5%)の倍のポイント

- 楽天経済圏をフル活用している場合は楽天証券継続+楽天キャッシュ決済(0.5%)が合理的

- 改悪リスクを最小化したいならSBI証券への乗り換えを優先検討

💡 最終判断フロー

楽天プレミアム/ブラックカード保有 or 楽天経済圏ヘビーユーザー → 楽天証券を継続

通常カード × 月10万円積立 × 楽天経済圏なし → SBI証券に乗り換えが有利

クレカ積立より投信保有ポイントを重視 → 松井証券も検討

通常カード × 月10万円積立 × 楽天経済圏なし → SBI証券に乗り換えが有利

クレカ積立より投信保有ポイントを重視 → 松井証券も検討

※本記事は情報提供を目的としており、特定の金融商品への投資を勧誘するものではありません。

※記載の手数料・サービス内容・ポイント還元率は2026年3月時点の情報です。最新情報は各証券会社の公式サイトをご確認ください。

※投資はご自身の判断と責任のもとで行ってください。

※本記事にはアフィリエイトリンクが含まれています。

※記載の手数料・サービス内容・ポイント還元率は2026年3月時点の情報です。最新情報は各証券会社の公式サイトをご確認ください。

※投資はご自身の判断と責任のもとで行ってください。

※本記事にはアフィリエイトリンクが含まれています。

コメント